ホームアセットバイアスとは?

国際分散投資をする際に、ホーム(日本)の資産に多く以割当ててしまうこと。を言います。

あらかじめお断りさせていただきますが、アセットアロケーションに正解はありません。 いくつかの資料を見つけることができましたので、整理してみたいと思います。

- 参考資料

- みずほ年金研究所:海外の公的年金運用の事例とわが国へのインプリケーション

- 日本証券経済研究所 杉田浩治:日本および世界における投資信託のグローバル化の動向

- 大和総研:家計の国際分散投資はどこまで進んでいるか

- 金融庁金融研究センター:資本市場の統合と国際分散投資を巡る一考察

- 慶應義塾大学経済学部研究会:GPIFの現状と今後の課題

資産配分(日本株の配分)を考える上で基本的な流れは2つ

インデックス投信ブロガーさんが多く取り入れられている配分がこちらでしょうか。 全世界の株式をまるっと保有する。

世界の株式時価総額で保有する配分です。 2018/5月末時点での世界の株式の時価総額をまとめてみました。 日本の株式の割合は、全世界から見ると大きな割合でないのです。 押さえておきたいポイントですね。

- 世界の株式時価総額に対する割合

- アメリカ:51.1%

- 日本:8.7%

- イギリス:6.1

- ドイツ:3.2%

- フランス:3.5%

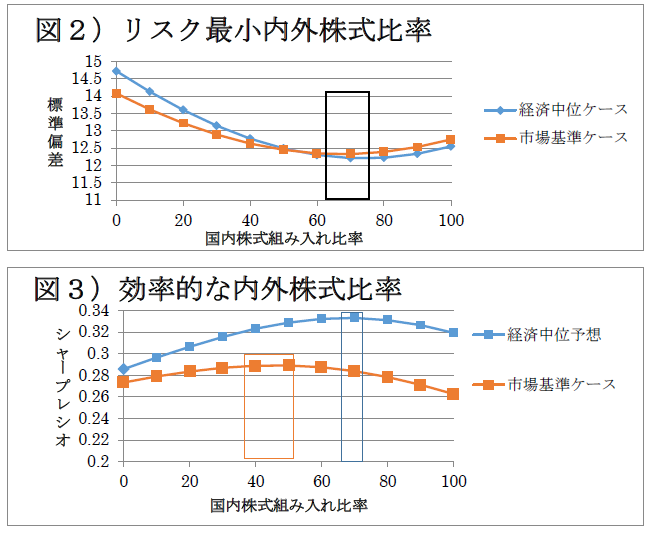

もう一つは、年金運用で取り入れられている考え方になるでしょうか。 リスクが最小になるような資産配分です。

特にGPIFの場合、内外の株式比率が1:1になっていますが、これは想定する期待リターンがほぼ同じ数字を使っているからもあるかと思います。

先日、eMAXISのブロガーミーティングに参加いたしましたが、eMAXIS Slim 全世界株式(3地域均等型)のコンセプトもこれに近い感じでしょうか。

日本以外での投資はどうなっているの?

それでは日本以外の投資家の状況を見てみたいと思います。

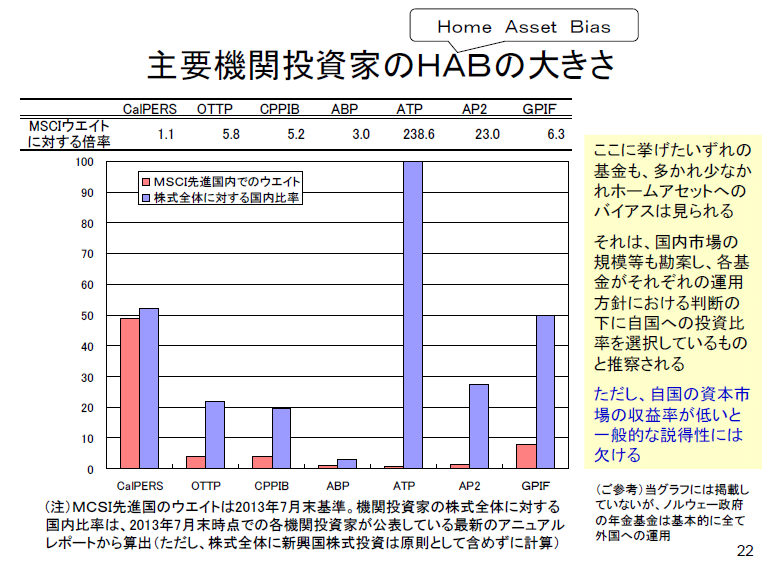

なかなかデータがないのですが、まずは年金運用の世界から。 少し前のデータではあいますが、年金運用ではホームアセットバイアスはあるようです。

アメリカは以外は、自国の比率としては10%以下ですが、なかなか株式時価総額通りではないようです。これは自国の株式・債券の期待リターンの高さがあるのではないでしょうか。

もう一つ考えられることとしては、自国のインフレ対策の面もあるかと思います。 日本ではこれまであまり有効な対策ではありませんでしたが、日本以外の国ではインフレ対策として株式が有効な資産となっているかと思います。

みずほ年金研究所:海外の公的年金運用の事例とわが国へのインプリケーション

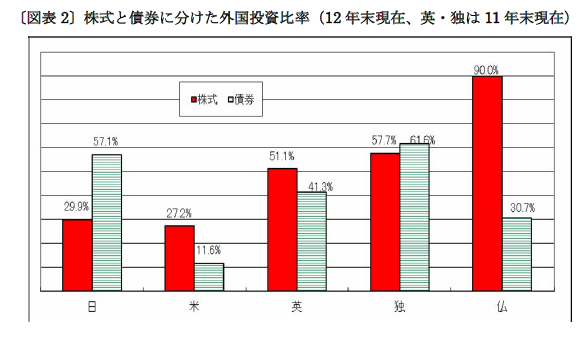

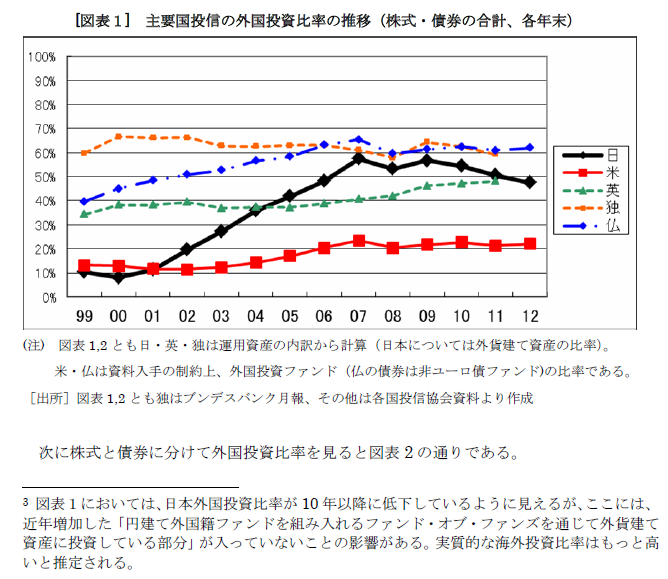

年金以外の資産状況を見ても、日本ほどではないようですが自国への偏りは多いようです。

日本も含めての当たり前だと思いますが、個人投資家にとってアクセス(売買)のしやすさや商品数の多さを考えると、自国への割合が多くなってしまっているようです。

杉田浩治:日本および世界における投資信託のグローバル化の動向

杉田浩治:日本および世界における投資信託のグローバル化の動向

個人的には外国資産の割合を増やす時期

GPIFの「安全かつ効率的な運用」という考えは参考できる考え方と思っています。が、僕的にはリスクを取っていきたいので、GPIFの割合を基準に外国資産と株式の比率は高め取りたいと思います。

- 参考になりそうな配分事例

- 国内 8% 外国 80% 新興国 12% :株式の時価総額(浮動株調整時価総額比率)

- 国内 10% 外国 60% 新興国 30% :世界の時価総額の割合

- 国内 60% 外国 40% :GPIFの配分

この記事より最初に上げているPDFが参考になります!ので、ぜひご覧になってみてください。