ここ2,3年で投資を始められた方には、馴染みがないかもしれませんが少し前まで"毎月分配型ファンド"と言って、毎月、分配金が出るファンドが多く売れていました。

売れてはいましたが、本当の意味での人気があったかは疑問が残るところではありますが、直近10年の状況が投資信託協会のデータにあったのでピックアップしてみました。

統計データ - 投資信託協会

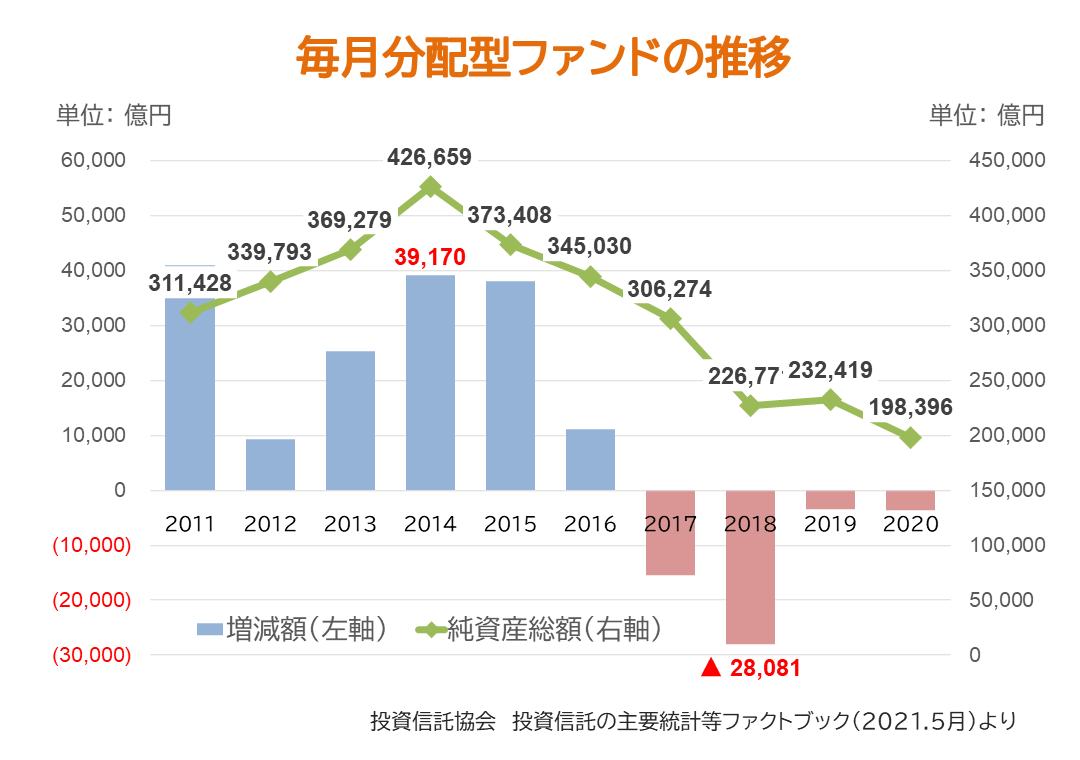

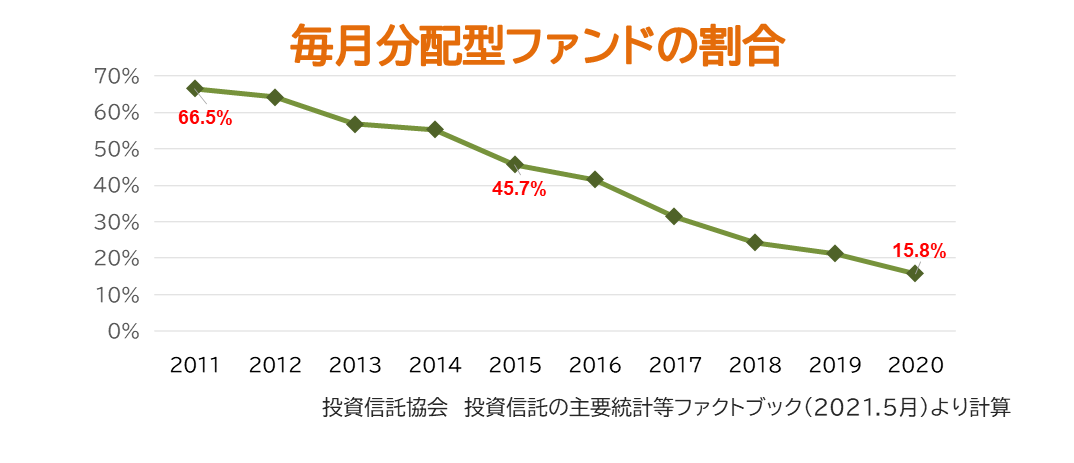

ピーク時の2014年には40兆円、今では半分以下に

2020年はコロナショックはありましたが、アメリカのダウ平均は初の30,000ドル突破・S&P500指数も高値更新、日経平均は2021年ではありますが、1990年以来となる30,000円に到達と、ここ数年は非常にいい相場でしたが毎月分配型は順調?に残高を減らしています。

2017年から解約が上回っており、2018年には2兆8千億もの資金が流出しています。お金の流れる先があったのも大きな理由だと思いますが.....。

この現象は、消費者が毎月分配金のデメリットに気付いたのではなく、金融業界、特に販売側をゆるがす大きなキッカケがあったわけなんですが、消費者も投資の仕組みを理解し商品を吟味して欲しいと思います。

2017年に当時の金融庁長官:森さんが名指しで批判

森長官も4月の講演で、毎月分配型などの販売を念頭に置き「正しい金融知識を持った顧客には売りづらい商品を作り顧客に売るビジネス。手数料獲得が優先されたビジネスは、そもそも社会的に続ける価値があるものでしょうか」と厳しく非難していた。 森金融庁長官の証券会社への怒りは本気か:日経ビジネス電子版

かなりきつい批判をし、その結果販売の方法が変わっていたのも大きな要因かと思われます。金融庁は批判はしていますが、毎月分配ファンドが売れてしまったのは金融庁に責任の一端はあるのかなとは感じてしまいます。商品が作れてしまうんですから....。

- 投資信託の分配金は、投資先の値上がり益や配当を原資にしなくても出せる

- 増えていない分の分配金を"特別分配金"という名称にしている。元本を引き出しているのに特別っておかしいですよね

毎月、収入が欲しいという気持ちもわかるので、一定のお客さんは理解され購入されてはいると思いますが、毎月欲しい気持ちについては、自動売却(解約)の仕組みなどが販売会社側にあれば、多くのファンドでそのような仕組みがつくれるでしょうから、今後はそのような仕組みが増えていくことに期待しています。

また個人投資家もブームではなく、資産をふやす大事なポイント、コストと税金と長期投資の3つのポイントしっかりおさえて欲しいと思います。

そして、分配金やテーマ型のファンドなどをキッカケとした投資信託の回転売買も減ることを願います。

参考:定期売却サービス

最後に、今でも定期的に投資信託を売却してくれる金融機関もあるのでご紹介です。

- SBI証券(毎月一定金額の自動売却)

- 投信自動定期売却|フィデリティ証券(一定額や定率%売却対応)

- 投信定期売却サービス | 楽天証券(一定額や定率%売却対応、期間指定)

- セゾン投信(一定額や一定の口数売却対応、直販投信)

- 定期換金サービス|ありがとう投信(60歳以上が対象、直販投信)

途中経過を見てみますと、約280万円の投資にたいして、年率換算で 8%以上のリターンだったようです。iDeCoの場合は、口座管理手数料がかかりますので、実際の積立額は少なくなってしまいます

途中経過を見てみますと、約280万円の投資にたいして、年率換算で 8%以上のリターンだったようです。iDeCoの場合は、口座管理手数料がかかりますので、実際の積立額は少なくなってしまいます

![税金がタダになる、おトクな 「つみたてNISA」「一般NISA」活用入門 [ 竹川 美奈子 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/4699/9784478104699.jpg?_ex=128x128 "税金がタダになる、おトクな 「つみたてNISA」「一般NISA」活用入門 [ 竹川 美奈子 ]")

![行列のできる人気女性FPが教える お金を貯める 守る 増やす超正解30 [ 井澤 江美 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/3516/9784492733516.jpg?_ex=128x128 "行列のできる人気女性FPが教える お金を貯める 守る 増やす超正解30 [ 井澤 江美 ]")

バランスファンドにはREITが入っている商品も多くあります。REITが入っているのが、「気に入っている」「気にならない」のであれば問題はないかと思います。

バランスファンドにはREITが入っている商品も多くあります。REITが入っているのが、「気に入っている」「気にならない」のであれば問題はないかと思います。

![14歳の自分に伝えたい「お金の話」 [ 藤野英人 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/1527/9784838731527.jpg?_ex=128x128 "14歳の自分に伝えたい「お金の話」 [ 藤野英人 ]")