SNSなどで「保険は不要!」と言うやりとりを見かけることがあります。

いつも思うのですが、よく詳しく知らない方の保険事情にまでアドバイスできるなーと思うこの頃です。

特に、医療保険やがん保険については、その話題になりやすいように見えます。今回は、その中でも"がん保険"について、考えてみたいと思います。

治療費から考えるとがん保険は不要ではないか

| |

入院時の治療費/回*1 |

入院外の治療費/回 |

| 胃の悪性新生物 |

67万1,648円 |

9万1,366円 |

| 気管及び肺の悪性新生物 |

64万4,408円 |

3万8,482円 |

| 乳房の悪性新生物 |

57万2,085円 |

5万3,583円 |

| 白血病 |

151万9,743円 |

8万2,722円 |

費用としては、50~150万円ぐらいの治療費になります。ただし健康保険がありますので”3割負担”、さらに高額療養費制度を使う事で、思っている以上に掛かっていないと言えるかと思います。

※ただし1回あたりの費用です。長い通院生活では医療費がかかる可能性があります。

さらには、

入院日数が短くなってきている、高額であっても効果の高い治療薬が健康保険の適用っていることなどから、治療費としての備えは貯蓄でも問題ないと思っています。

所得の補償と対して考えてみる

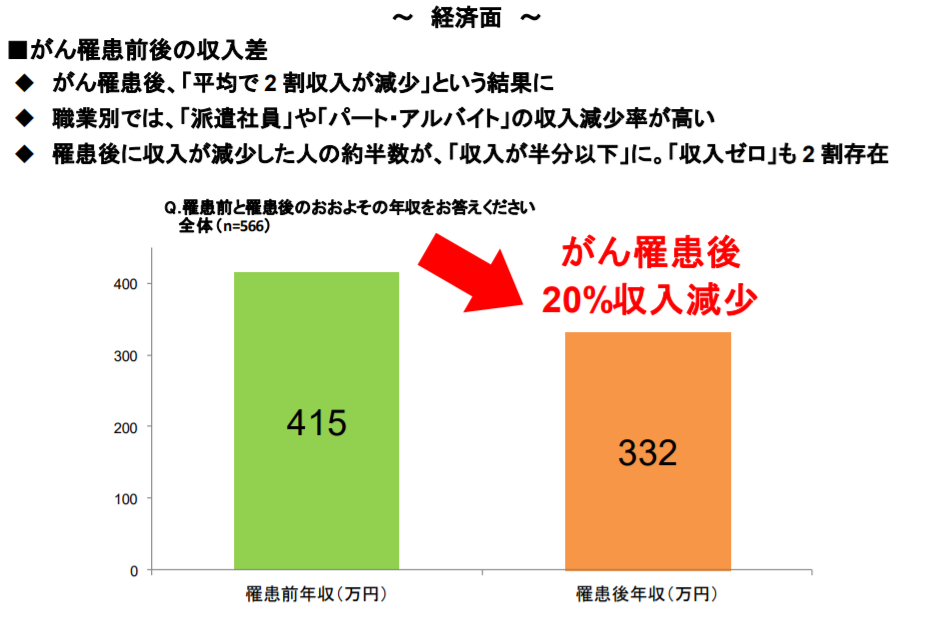

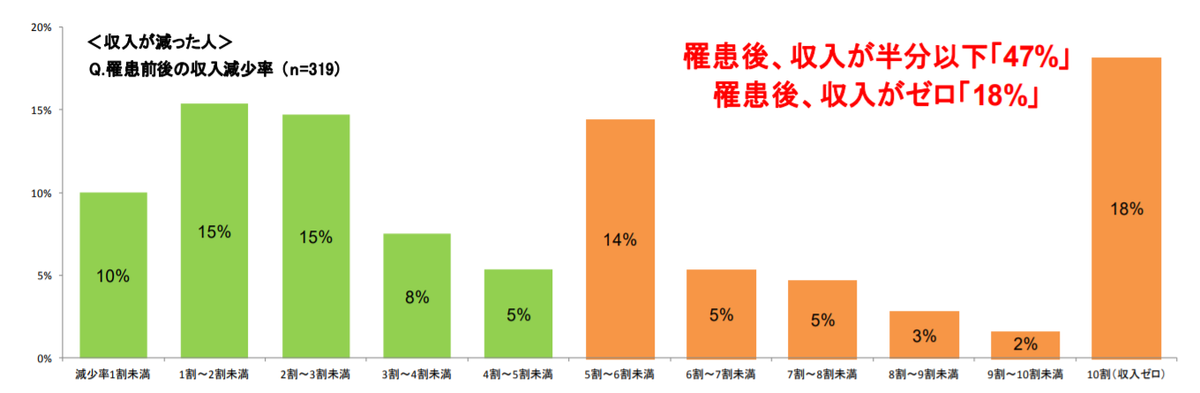

がんに限らずですが、治療が短ければ収入面での問題ないかと思いますが、実際は収入面では大きな影響を受けているようです。2017年のデータではありますが、ライフネット生命が気になるアンケートを取っていました。

[PDF]ライフネット生命保険 がん経験者 572 名へのアンケート調査を公開

やはりという結果ではありますが、がんの治療をしていく上で収入が減ってしまった方が多ったようです。

また、治療期間が長い場合もあります。抗がん剤治療などは、3か月~3年と言われています。保険会社もそれにあわせて長期間の抗がん剤治療にも備られるようにもなってきています。

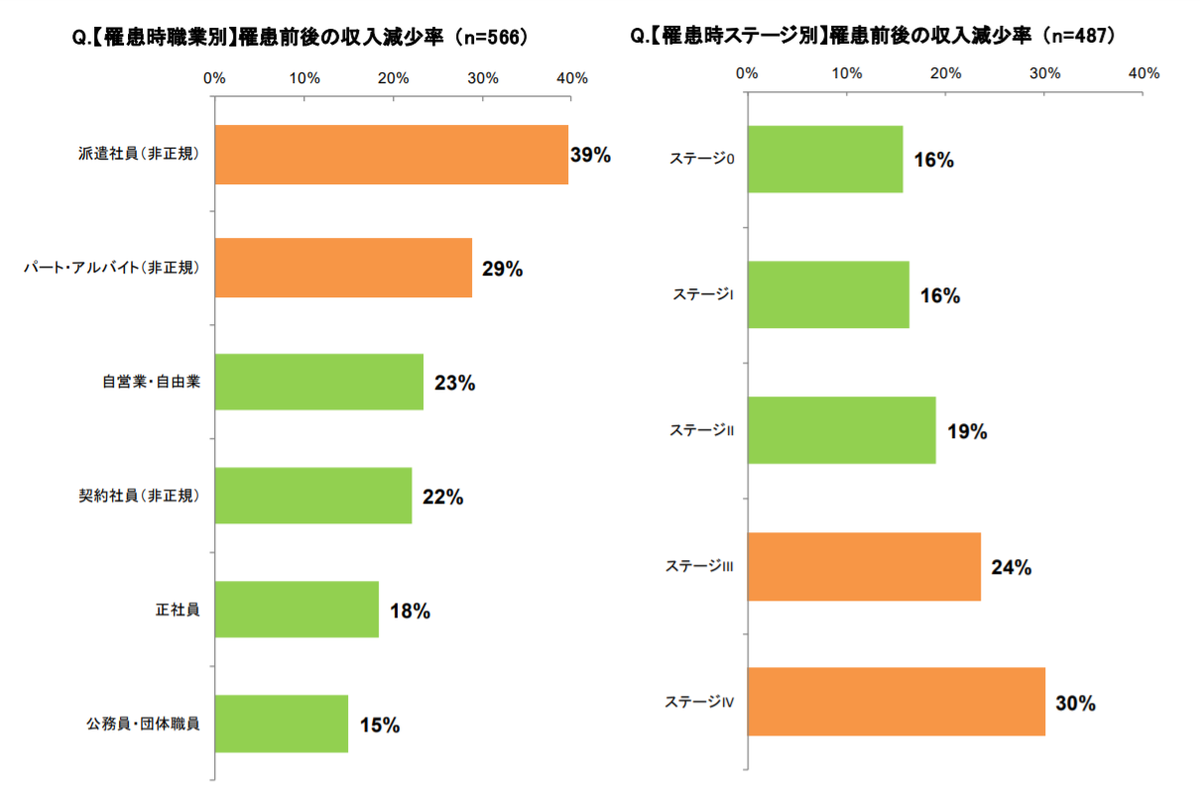

働き方によって収入減の影響が違う事実

実はなかなか厳しい事実なのですが、働き方によって大きく収入の減少率が違っているんです。公務員・団体職員の方は影響は少ないようですが、非正規雇用者の方々は大きく影響を受けることが多いようです。

収入が少ないからこそ、支出を抑え貯蓄に回したいのですが、がんになった時ほど影響を受ける結果となっています。

冒頭にも述べましたが、このような状況、前提となる条件も踏まえずに一部の情報だけを頼りにするおせっかいは非常に危険だと思っています。

ちなみに"がん保険"には入っていません

そんな私ですが、"がん保険"と言われるものには入っていません。ただ、所得補償という面で大きな病気の心配はしておりますので、特定疾病(三大疾病)*2に備える保険に入っています。

入ったいないもう一つの理由が、住宅ローンの団体信用生命保険にがんと診断されたら残高が半分になる特約が、若干の金利の上乗せで加入していることもあります。

あんしんして投資を続けたいから保険にも入っています(感情面で)

投資に少しでも資金を回したいので、本来であれば保険と言う支出を下げたいところではありますが、保険に入っています。

あまり治療費が掛からないことは理解頂けたかと思います。

ですが個人的には、収入減によって貯蓄を崩すのは抵抗感はないが、病気によって投資している資産まで切り崩いていくのはつらいだろうと思っています。

ですので、何かあったとしても、なるべくリターンを伸ばせるヘッジをしています(とは言ってもそこまで大きな保険料ではないんですけどね)。感情的な部分であることは承知しています。

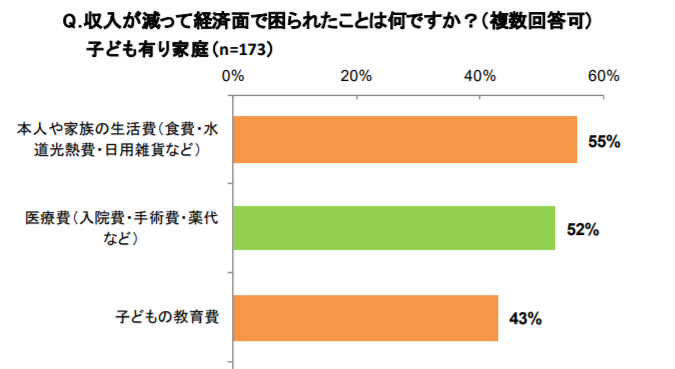

また実際には、教育費への影響も大きかったと感じておられたようです。

保険に加入して欲しいのもあるかと思いますが、ライフネット生命は良いアンケートを取っているように感じます。

備え方にも色んな考え方がある

最後にですが、がんに備えると言っても、最強な保険『健康保険』と「現金・貯蓄」は何にでも備えられるので、それだけも充分とも言えます。

一方で『幅広い保障内容で備える』ことや期間限定『子供が20歳になるまで備える』や『高額な治療費にも対応できる』と言った考え方あると思います。

当たり前ですが、ご自身で答えを出して頂ければと思います。

途中経過を見てみますと、約280万円の投資にたいして、年率換算で 8%以上のリターンだったようです。iDeCoの場合は、口座管理手数料がかかりますので、実際の積立額は少なくなってしまいます

途中経過を見てみますと、約280万円の投資にたいして、年率換算で 8%以上のリターンだったようです。iDeCoの場合は、口座管理手数料がかかりますので、実際の積立額は少なくなってしまいます

![税金がタダになる、おトクな 「つみたてNISA」「一般NISA」活用入門 [ 竹川 美奈子 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/4699/9784478104699.jpg?_ex=128x128 "税金がタダになる、おトクな 「つみたてNISA」「一般NISA」活用入門 [ 竹川 美奈子 ]")

![行列のできる人気女性FPが教える お金を貯める 守る 増やす超正解30 [ 井澤 江美 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/3516/9784492733516.jpg?_ex=128x128 "行列のできる人気女性FPが教える お金を貯める 守る 増やす超正解30 [ 井澤 江美 ]")

バランスファンドにはREITが入っている商品も多くあります。REITが入っているのが、「気に入っている」「気にならない」のであれば問題はないかと思います。

バランスファンドにはREITが入っている商品も多くあります。REITが入っているのが、「気に入っている」「気にならない」のであれば問題はないかと思います。