第3の企業年金が検討されているそうですか....

厚生労働省は2016年度にも企業が運用し、運用次第で加入者への年金給付額が変わる新しい企業年金制度を創設する。現在、企業年金は2種類あるが、加入者に給付額を約束する確定給付型は企業の負担が重く、加入者が自分で運用する確定拠出型は個人のリスクが大きい。双方の特徴を併せ持つ第3の制度を設け、企業年金の普及を促す。

中略

企業負担を和らげるため01年に加入者が自分で運用し、運用次第で年金額が変わる確定拠出型を導入した。確定拠出型の導入企業は15年に2万社を超えたが、加入者のリスクは確定給付型より大きいため制度導入で労使が合意しにくい。導入した場合でも加入者は運用に及び腰のため選ぶのは預金などに偏り、運用利回りが0~2%以下と低いケースが多い。

そこで確定給付型と確定拠出型の特徴を併せ持つ第3の企業年金を創設する。確定給付型のように運用は企業が行う半面、年金額は確定拠出型のように変動する。

企業は掛け金を現在より多く出し、運用方法は労使で決める。加入者が各自で運用する確定拠出型とは違い、企業が加入者全員分の資金をまとめて運用する。企業が当初出す掛け金は増えるものの、運用が不調でも追加拠出する必要はない。積立金が減れば、受給者を含めて年金給付を減らす。加入者は給付が変動するリスクを引き受けるが、自分で運用する必要はない。

第3の企業年金創設 会社単位で運用、給付は変動 :日本経済新聞

企業年金が入っていない中小企業に導入を押していくんだと思いますが、給付型と拠出型のいいとこどり。いい書き方になっていますが、会社のメンバーが運用なんて、いろいろと気まずいことになりそうな気もします。

制度で後押しもいいのかもしれませんが、やはり自己責任という感覚を大事、共有できるように、自分としては働きかけていきたいと思います。

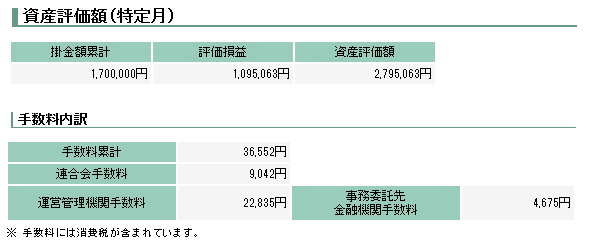

そんなわけで確定拠出年金をチェックしてみたいと思います。

先々月の結果を思い出したように書いております...。 まぁーまだまだ先の年金なので、のんびり積立継続中でございます。