うう・・・・。 僕には山崎センセの話は難しいっす。

ですが、面白そうなのでちょっと勉強ッス。

相変わらず理解できていないので、今回の記事はホントまとまりがないと思いますが、ご了承くださいです・・・・。

ポートフォリオのリスク拒否度を見てみよう

僕には説明できないので、まず山崎センセの記事(上)(中)を読んで頂けるでしょうか。

参考資料

第九十六回 アセットアロケーションを計算する(上) - 山崎元のホンネの投資教室

第九十七回 アセットアロケーションを計算する(中) - 山崎元のホンネの投資教室

相関係数とリターンやら

年金運用の実際知識 (著)山崎元 今回はこれを参考にしています。

で、よーするに、標準偏差(リスク)を出すまでは良いが、それが良さそうかを判断しなければいけないって事のようです。

個人の資産運用の入門的解説書に、外国債券が相当の大きさで(20%以上の場合もある)その本の著者が推奨するアセットアロケーションに組み込まれている場合があるが、ああいうアロケーションは一体、どんな前提条件から計算するのか、筆者は、常々不思議に思っている(たぶん、リスクを具体的に定義することの意味が分かっていないのだろう)。第九十六回 アセットアロケーションを計算する(上) - 山崎元のホンネの投資教室

それがリスク拒否度になるようです。

算出の仕方は、期待リターン÷(標準偏差^2×2)になります。

とりあえず難しいので比較してみます。

本の中でも、色んなデータ、色んなポートフォリオを見て比較しようってありましたので、まずは色々と比較です。

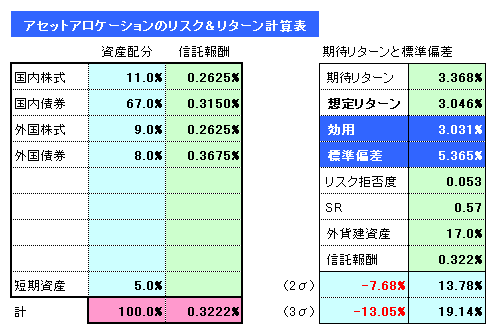

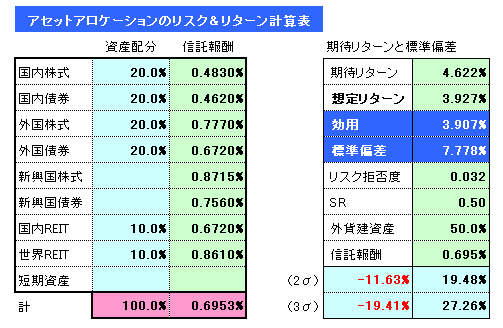

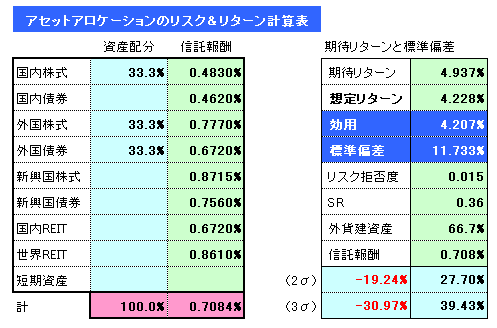

ちょっと不要な数字も色々と入っていますが、リスク拒否度の所を見て頂けるでしょうか。

年金さんのポートフォリオ "0.053"

SBI資産設計オープン(資産成長型) "0.032"

ジョインベスト・グローバル・バランス "0.015"

山崎さんは、年金運用など大きなお金の場合はリスク拒否度"0.05"が標準ではないかとお考えのようです。

個人投資家なら、もう少し数字が小さく積極的に行っても良いのではないかと仰っています。

で、色々と見比べて、リスク拒否度を決めて、エクセルのソルバーで逆算しましょうよ!って流れなんだと思います。