問題企業のシャルレ (1)の続きです。

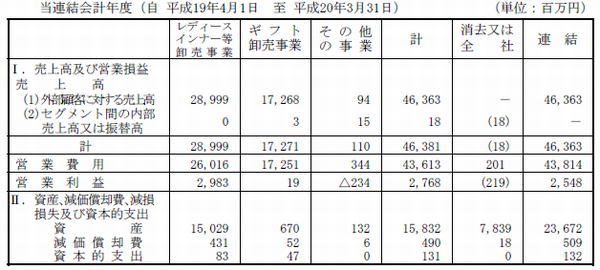

そんな訳で、部門別の売上げを念のために確認です。

どうみても、レディースインナーが売上げも資産も持っています。 これって身軽になって良いことのような気がします。

数字がCF等が悪かったのも多分ギフト事業の悪さだと思います.....

じゃ〜ごたごたがありますが、単純に数字だけを冷静に見てみたいと思います。

| 時価総額 | 77億円(株価370円) |

| 有利子負債 | 0.2億円 |

| 自己資本 | 78.4% |

| 現金 | 96億円 |

| EPSとPER | 中間期で57.7円 中間時点で6.4倍 |

| 利回り | 8.1% |

う・・・・・ん。 よく見えるのは気のせいでしょうか?

事業の整理によって、まだまだ何かでてくるかも知れませんし、企業の体質としても問題な点はありますが、ちょっと面白そうな、ちょっと誤解されて評価されているのかな? と言う気がしたので、今後を見ていく意味で投資してみました。

なので、どちらかと言いますと完全な投機ですね・・・・。 もっとこの企業に早く気付いていれば安く買えたんですが・・・・。

で、なぜこう言った事に目をつけたかと言いますと、本を読んだからです♪

あんまり日本株でできそうな投資手法が載っている本ではないんですが、ふむふむと言った感じで読めました。

特に今回の場合は、この本に当てはまりそうだったので、勢いで実践です!

まず、1番目としては、インサイダーさん、内部の人たちが、企業の価値がもう少し上にあると判っていながら安くMBOしようとした・・・・。

2番目としては、良い事業と悪い事業が混在し、売上げより利益のでる体質となった。しかも美味しい所はすべてシャルレに残っている。

と、言った感じです。そんな訳です。

僕の判断としては、3Qの決算の発表あたりか、3月の配当の権利を取るかで悩もうと思っています。

情報頂いたのですが、ネットワークビジネス系の会社らしいですし・・・・(汗) あまり、いい企業だとは思っていませんので、売るのにはまったく躊躇はありません♪ そんな訳でこの実験、どうなることやらです・・・・。