子供の教育資金の準備として、貯蓄性の保険について教えて欲しいと依頼を頂いたので、簡易的にですが自分なりに整理しみました。

払込時にも受取り時にも為替の影響を受けるのが外貨建て保険

2020年10月以降、外貨建て保険(ドル建て保険)に改定があり、積立の利率が下がっています。早速分析してみたいと思います

上記は、60歳プランですが、学資保険代わりということで、10年で払いこみ、17年後に受け取りというプランになりますので、以下になります。

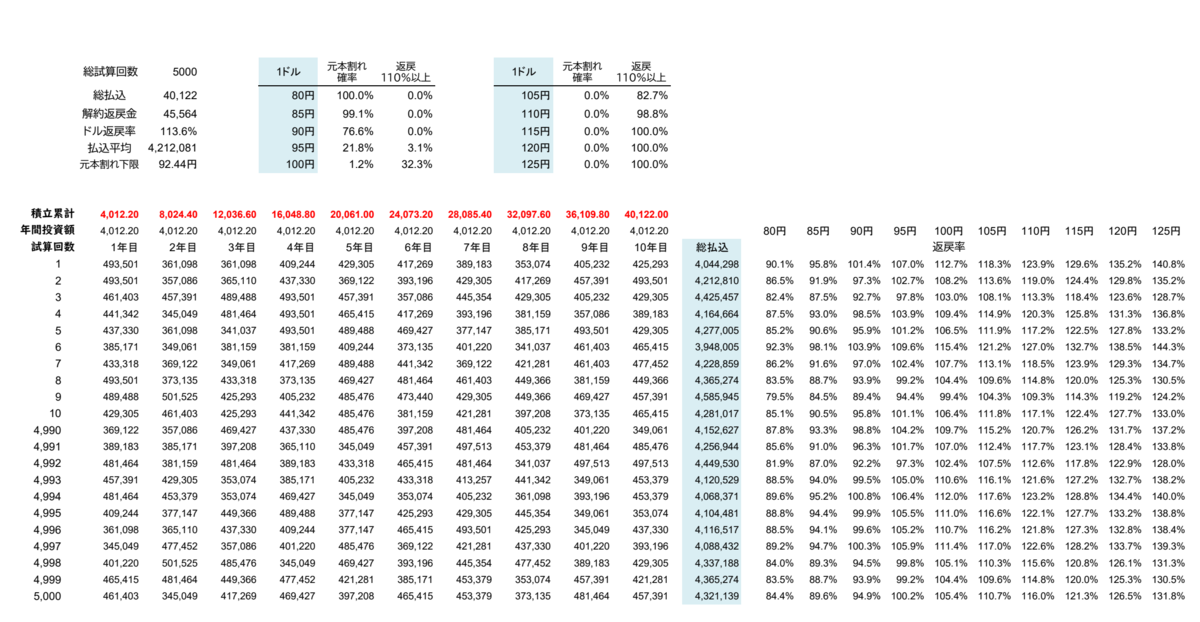

- 毎年の保険料 4,012.2ドル

- 10年間の保険料 40,122ドル

- 17年後の解約返戻金 45,564ドル

- 返戻率 113.6%

1ドル100円で考えてみる

まずは計算しやすいように1ドル100円で考えてみたいと思います。

毎年の保険料は約40万円。 10年間で401万円払います。

17年後の受け取りを感がえてみましょう

- 1ドル90円 45564×90=410万円

- 1ドル100円 45564×100=455万円

- 1ドル110円 45564×110=501万円 となります。

1ドル90円でも元本割れはしなそうですが、いくらまでなら大丈夫でしょうか。

40122ドル÷45564ドル=88円 という答えになりました。

1ドル88円までしたら、元本割れはなそうです。

円安、1ドル、110円・120円となれば、受取額は大きくなりますので、良そうに見えますね。

いや10年ずっと1ドル100円はおかしい? 為替を考慮して計算してみます

そこで毎年為替が、85円~125円のランダムで値動きし、10年間積立てるという設定で5000回シミュレーションをしてみました。

結果としては、10年間の払い込み総額が"平均"で約421万円となりました。

下限を85円、上限を125円に設定し、エクセルで

RANDARRAY関数(行数, 列数, 最小値, 最大値, 乱数の種類)計算しています。

そうした結果、1ドルが92円より円高にならなければ、元本割れをしないと考えられそうです。 先ほどの88円と比べる、厳しい数字になっております。

また、ほぼ確実に110%のリターンを得るためには、1ドル110円より円安になっている必要性がありそうです。

この数字をどう考えるかは、個人の考え方によります。

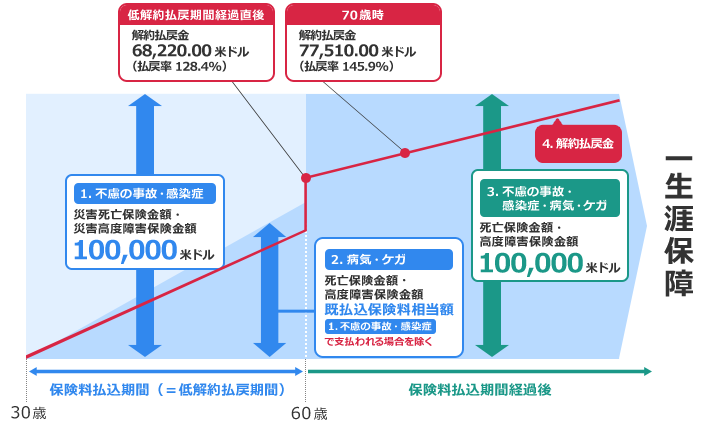

特にオリックス生命の場合は、払込期間中の死亡保障が払い込み相当額、もしくはケガなどでの死亡の場合のみ死亡保険。というちょっと変わった仕組みですので、ちょっと割り引いて考えたいところです。

学資目的の注意点としては、受け取る時期が大事

基本的には、学資目的としてお金が必要な時期として、高校3年~大学の入学時期になるかと思います。

そんな必要な時期が決まっているものに価格の変動があるもので準備は、ちょっと不安ですよね。

外貨建て保険であれば、返戻率は決まっているかもしれませんが、為替の影響。

投資信託などは、期待できるリターンは大きいが、リスクもある。と言う事で、あまり増えないかもしれませんが、安定的なものも併用して資金準備を考えて欲しいと思います。