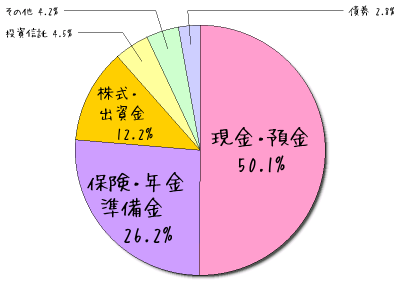

昨年の家計資産の割合が出ていたのですが、やはり現預金はホント強いです。

で、保険・年金準備金が結構多いのにはびっくりなんですが・・・・。

日本の家計資産が1,536兆円となっています。そのうちの50%が現預金となっていますので、約770兆円がほぼ無利息で保有されているわけです。

これが+1%で成長しただけで、約8兆円/年も金融資産が増える事になります。

これってホント凄いと思いませんか?

この中にタンス預金がどれだけ考慮されているのか判りませんが、もう少し投資活動に興味をもって自分も豊かになり、国へも税金としてのお裾分けをして欲しいと感じます。

まぁ〜せっかくの大事な税金を上手に使ってくれないのが悲しいところですね・・・・。

HeartRails Graph | キュートな円グラフ簡単作成サービス

追記

山崎先生が面白い記事を書かれていましたのでご紹介。

「分かりやすく馬鹿馬鹿しい例は、預貯金中心に運用されている、一千五百兆円の家計の金融資産の運用利回りが一%上がれば、経済効果は素晴らしい、という議論だ。初年度から、年間一五兆円、現在のGDPの約三%の付加価値が新たに必要で、このハードルは毎年高くなる。国民が預貯金を株式に乗り換えただけでは、生産は急に増えないし、企業の利益を株主間で薄めて取り合うだけだ。

公的年金の運用で少々心配しているのは、日本の公的年金も、外国の政府が時々やるように、ヘッジファンドや投資ファンドなどに資金を預けて、積極的に運用すべきだ、という、運用業者が聞いたら、舌なめずりしそうな話が、真面目な会話の中でも出るらしいことだ(幸い筆者の関係先ではない)。

この種のファンド運用のリターンの源泉は、資産価格形成の歪みや、各種のリストラクチャリングなどであるから、目の付け所がいい運用コンセプトでも、儲けの種はそう大きくはない筈だ。日本の公的年金が乗り出した場合、おそらくは「最後の買い手」として、先行者達に絶好の利食いの機会を提供することだろう。利用されるのは、もうたくさんだ。

評論家・山崎元の「王様の耳はロバの耳!」 「週刊ダイヤモンド」(7月7日号)を見て、驚いた !

とありました。そんな簡単に1%は増えませんし、楽観的な考えだとは思うのですが、日本の金融資産のバランスとしてはこれで良いのでしょうか。

僕には難しすぎる問題のようですので、自分なりの投資を進む事にします。

株価は景気に先行すると思っています。景気は回復すると思っているので、日本に投資をしていますが方向は間違ってないですよね♪