すこし前に、ちょろたろうさんに、マンションを買うって事について質問頂いたので、僕なりの考えを書いてみたいと思います。(あまり役には立たないと思いますけどおつき合いくださいです。 年齢は30過ぎていますが、計算しやすいので30才スタートにしています。)

かえる家では新築買うの得策ではないみたい

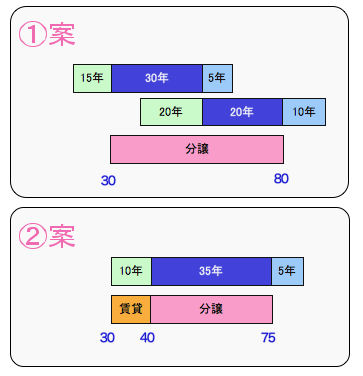

とりあえず、図を簡単に作ってみたのでご覧下さい。ピンクの部分が年齢デス。

で、この図を解説して行きたいと思いますが、まず前提として

・マンションは50年持つと考えています。

・とりあえずインフレなどの条件などは無視しています。

・ローン金利は5%固定で計算してみたいと思います。

・ローンの計算は、ローン計算のページで簡単にチェック

1案は僕にしたら厳しい結果

築15年以内でそこそこの物件を想定すると1500万円ぐらいからとなるようなのでこれで計算。

とりあえず、1200万円をローンで考えたいと思います。(かえる子さんの秘密が固いので判りません・・・・)

そうしますと、5%金利だと20年あたりにするのが良さそうです。

月々80,000円の返済+修繕費や駐車場で+15,000円=10万円以内に押さえることが出来、なんとか教育費などの貯蓄や繰り上げ返済などが行けそうな感じがします。

上手く行くかどうか判りませんが、2ndマンションに移る頃には、60才となっていますが、30年住んで20年で完済なので10年貯蓄ですよね。

10年×月10万貯蓄だと、1200万円の貯蓄になりますので、これで1000万以下のマンションに移動です。

2ndマンションを賃貸などに変える手もありますが、年を取ってからの引っ越しなどになりますし、感覚的に上手くないライフプランのように思えます。

1stマンションの時にどれくらいの貯蓄や資産運用が出来るかがポイントになるのもちょっと嫌な感じなんです。

よーするに現状でお金があって、ローンを組まずにできるのであればやっても良いかな〜と言う感じでしょうか。

あと、大事なポイントとして2つ。 まだ売り手が有利だと思いますし、価格が市況に追いついていないと思っています。

簡単に言いますと、ネットの迅速さがまだまだ活かされていないと思っています。 中古車屋さんのようにもっと便利になっていくんだと思います。

そうする事によって、個人でも不動産が売りやすくなり、買いやすくなってくると思います。間に入る業者さんは大変かと思いますが・・・・。

で、不動産市場はもうちょっと活況になり良い循環になってくるのでは?と思っていますし、

以前にも書きましたが([メモ] マンション販売は来年もきついかな)、新築マンションの在庫がどんどん増えている状況が、販売しているマンション、中古マンションに、まだ織り込まれていないように感じます。 ほんと、売っている方には申し訳ないんですが・・・・。

この2点から、今は中古であっても買うべきではないと感じています。

僕はマンション買えるかな (2)へ続く....。