今回も引き続き保険について、少し細かい計算をしてみましたのでちょっと書いてみたいと思います。 前回:保険、入る? 入らない? いつまで?

保険のパンフレットやサイト、雑誌の提案例や加入例をみてみますと、よく【60歳払込み】とか【月払い】っていうプランになっていたりします。

"60歳定年"っていう考え方、月々の支払いが判りやすい、負担が少なくて済むということで"月払い"っていうことで、それらになっているんだと思います(入院日額1万円も高いような気がします)。

しかし、NHKの支払いや英会話の月謝、国民年金などなど、1年間まとめて支払うと安くなる場合があります。 保険も同じように保険料が変わってくるのです。 ですので、検討されている場合はしっかりと比較して欲しいと思います。

それともう一つ検討して欲しいのが、払い込み期間なんです。 最初にも書きましたが"60歳払込み"のプランだけではなく、保険によってはそれよりも短い払込みをするプランがあったりします(どの保険にもある訳ではありません)。 理由の一つとしては、早く払ってもらうことによって保険会社が少し長く運用できるので、その分割り引いてくれているからです。

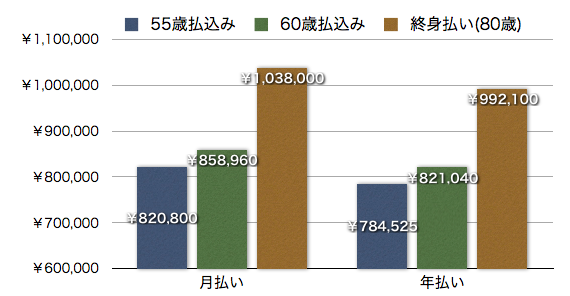

それでは、60歳払込みと月払いより、どれくらい安くなるか比較してみました。

またまた医療保険で申し訳ないのですが、55歳払込みプランがありましたので、30歳での加入、日額5000円/円・1入院60日と言うプランです。

ご覧のとおり、払込み総額で比較すると結構変わってきていますね。 同じプランで払い方を変えるだけで、抑える事ができちゃいますので、もし今後検討されるのでしたら、そこもしっかりとチェックして欲しいと思います。

保険を提案してくれる、FPさんや保険会社や代理店の方に、そういったプランがあるかを聞いて欲しいと思います。

| 月払い | 年払い (月払い換算) |

|

| 55歳払込み | 2,736円 | 2,615円 |

| 60歳払込み | 2,386円 | 2,280円 |

| 終身払い | 1,730円 | 1,653円 |

注意点としては、

一回の払いが多くなりますので、家計が大丈夫なのかと確認してほしいのと、その分、貯蓄や運用にまわせるお金が減ることになるかと思います。 そういった事をせずタンス預金しかしない。というのでしたら良いのですが、早く払う=増やせるチャンスが減るっていうことも頭の片隅において欲しいと思います。

前回に続き、保険の払い方などについて書いてみましたが、なかなかの買い物なので、しっかりと検討して欲しいと思います。

多くの保険については、細かい計算を一般の方はできにくくなっています。 ライフネット生命のような、ネット生保・通販保険でしたら試算ができるのですが、それ以外の保険ですとできないのがすごく残念です。 ここら辺は、開示・利便性が高まってほしいところですね。