みなさん、60歳の定年退職時にどれくらいの金融資産を持っておこうか目標は立てておられますか? 3000万円? 5000万円? 1億円? 色々と必要な額を見かけます。

僕と言いますか、我が家の計画では、最低でも3000万円の金融資産を確保しようと目標にしていま)

簡単にですが、自分なりに計算をして決めていますので、しっかりと忘れないようにメモメモ・・・。

基本条件

老後の費用

夫婦2人で老後生活を送る場合の生活費ですが、総務省の統計局、平成21年の世帯属性別の家計収支によりますと、60〜69歳世帯の平均生計費は27.6万円となっています。

また、財団法人 生命保険文化センターの平成19年度に調査によりますと、平均で23.2万円になるそうです。 半数以上の方が最低生活費を30万円以内に抑えようと考えておられるようです。 ゆとりを持ってとなると平均38.3万円になるそうです。

別段、わがままな老後を送りたくない訳ではので、月額28万円の生活費を目標にしたいと思います。

年金の受給額

男女別にしっかりとした平均値が見あたらなかったのですが、厚生年金 受給権者の平均年金月額の推移を見ますと、15万7千円となっています。 男女別では、男性:19万円、女性:11万円のようです。 我が家は共働きは続いていきますが、夫婦共に国民年金の期間もありましたので、(19+11)*70%=約21万円貰える想定をしました。

ただ、年金は満額貰える訳ではありません。

所得税・保険料で引かれますので、手取りは8割程度だと思います。 21万円*80%=月額17万円で想定します。

その他の設定

平均寿命: とりあえず、夫婦とも85歳まで想定して計算をしたいと思います。

定年退職: 60歳、年金が貰えるのは65歳からなので、無収入の期間が5年(60-65)あると想定します。

算出開始

| 月額 | 年額 | |

| 生活費 | 28万円 | 336万円 |

| 年金額 | 17万円 | 204万円 |

| 不足額 | 11万円 | 132万円 |

毎年132万円が足りないと言うことが判りました。

では、この不足分を金融資産から切り崩して行かなくてはいけません。

定年後25年、毎年132万円足りないと言うことは、132万円*25=3300万円あれば問題ありません。

3300万円というのは少し額が大きいですね。せっかく60歳まで投資を続けたのですから、定年しても投資を続け、負担を減らした方が良さそうです。

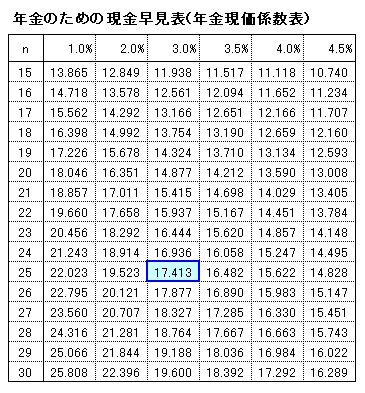

と言うことは、切り崩しながら運用をするわけですね。 ちょっとややこしそうですが、便利な"年金現価計数表" という早見表があります。

上で先に囲っていますが、これは25年間、3%で運用しながら資産を切り崩した場合になります。 この係数"17.413"に先ほど不足額を掛けますと、必要額を算出できるのです。

132万円*17.413=2298万円 が必要だと言うことが判りました。

あと、60-65歳では年金がなく無収入という想定をしています。 こちらは手を抜いて、年金額=不足額 204万円*5=1020万円がさらに必要だと言うことが判りました。

と言うことは、60歳時に 2298+1020=3318万円が必要だと言うことが判りました。

ただ、全額投資で用立てる必要はありませんよね。 退職金がいくらかあるかも知れませんし、生活費として現預金を確保しています。 ですから318万円は、現金で確保することにしたいと思います。

結論、投資で資産形成の目標とする金額は3000万円に設定したいと思います。

基本的には、あまり難しくない設定だと思います。 将来の不確定要素も多いので、次はこの目標を上方修正していけるように頑張っていきたいと思います!