田舎のKenさんが インデックス・ファンド→海外ETF のリレー投資について考察されていたので(リレー投資について考える。その6 自給自足を目指して投資っ子。)、僕も自分なりに考えて勝手に応援してみようかと思いましたが、複雑ですね。 書いてみたもののヒントにもなるかどうか・・・・・。

特に税金と配当がややこしいので、あっているか判りませんが参考になればと思います。

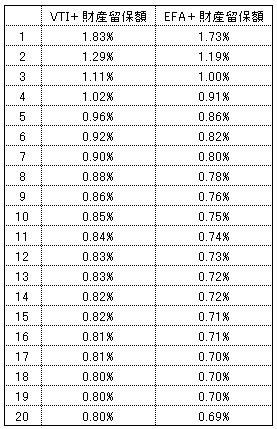

とりあえず、下の表を見て察してくださいデス・・・・。

為替手数料、売買手数料、配当の税金がどれだけ信託報酬に影響を与えるか計算してみました。 1回あたりの購入手数料は30万円です。

====

リレーした結果の保有経過を簡単に計算してみました。長く持つほど有利になりますね。

リレーした結果の保有経過を簡単に計算してみました。長く持つほど有利になりますね。

※ 信託財産留保額 0.05%を加算しています。

ちゃんと合っているかの保障はないんですが、なんとなく感じた事は、

思ったより、STAMグローバルの実質信託報酬 0.93%と差が付かない。

VTIとEFAを見た時に信託報酬よりも配当時に税金を持って行かれる方がパフォーマンスに影響する。

と言った感じでしょうか。 じゃ〜購入額を増やした場合、1回につき200万円購入時だと、約0.04% 信託報酬を下げる事ができる感じです。

やはり、購入額より信託報酬(税金)のようです。

結論としては、みなさんの好みで良いんではないでしょうか♪

税金を取られなければ、海外ETFに大きなメリットがあります。

ただ、それだと損失が出ている状態(リレー時に税金免除)なので、将来に資産が増えた時にリレー時のマイナス分も課税される20%の方が痛いような気がします・・・・。

となると先に税金は払っておいた方が良いので、プラスになっている時にした方が良いような気がします。

ただ、それだと上の表は、リレー投資売却時の税金を控除していないので、更に差は縮まる、投資信託も不利ではなくなってきます。

自分にあった投資を継続する方が大事な事だと思います。

僕の能力じゃその計算ができないので、感覚的な答えになっていますがどうでしょうか。 あってます?

あと、気を付けなければいけない事としては、売却益ではないでしょうか。

現状だと、海外ETFは一般口座になっていますよね。 例えば 3000万円で利回り4%だと、120万円の配当があります。それプラス売却した場合、売却益、例えば50万円に20%の税金が掛かってきます。

投資信託の場合も同じ分だけ掛かってきますので条件自体は同じですが、一般口座と特定口座(源泉あり)の違いによって、国民保険や住民税に違いが出てくるのではないでしょうか。

なので、今後注意して置くこととしては、

・配当や売却益の税金

・STAMグローバルの信託報酬低減&低コストな新しいファンド

・海外ETFの特定口座対応&日本市場に上場

ではないでしょうか。 なので、焦らず悩む時間はありそうですね。

■ 関連ブログ

リレー投資とインデッ クスファンド - 投信で手堅くlay-up!

梅屋敷商店街のランダム・ウォーカー| リレー投資のチャンスかも