これでコスト削減をしますと、書いてみましたが実際ちゃんと効果があるのか簡単にチェックしておきたいと思います。

皮算用をして、年金部分についてはなるべくほったらかし運用にてバランスよく頑張って行きたい所です。

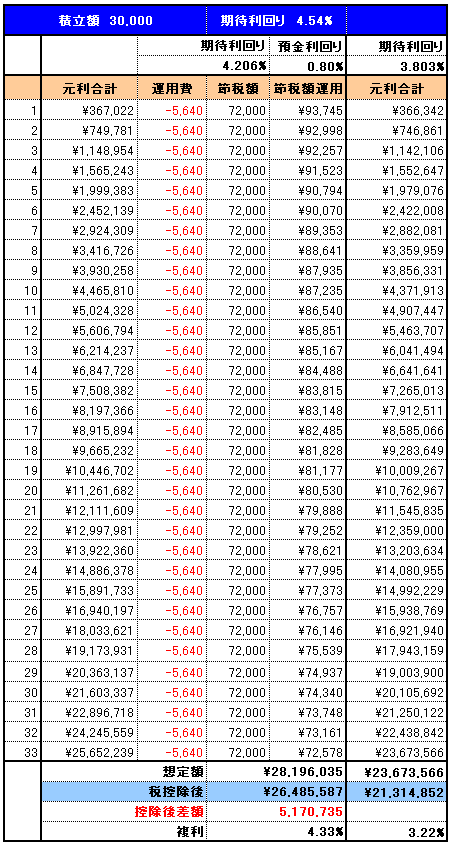

とりあえず、続ける事ができそうな範囲(月3万円を積み立て)で予想です。

期待リターン4.54%で、65歳まで積立(33年間)時に税金を控除した場合、どれくらい差がつくのかチェックしてみたいと思います。

合っているかは自信ないのでお気を付けくださいです・・・・。

期待リターン4.54%で、65歳まで積立(33年間)時に税金を控除した場合、どれくらい差がつくのかチェックしてみたいと思います。

合っているかは自信ないのでお気を付けくださいです・・・・。

■確定拠出年金で運用(左の表)

効用関数:4.206%

住民税10% 所得税10% 控除されるとする。

退職所得控除=800万円+70万円×(勤続年数−20)

節税されたお金を1%に預金に入れる。

運用益に対して20%課税

効用関数:4.206%

住民税10% 所得税10% 控除されるとする。

退職所得控除=800万円+70万円×(勤続年数−20)

節税されたお金を1%に預金に入れる。

運用益に対して20%課税

■STAMシリーズで運用(右の表)

効用関数:3.803%

運用益に対して20%課税

効用関数:3.803%

運用益に対して20%課税

同じ期待リターンでスタートしましたが、まぁまぁ大きな差が付いてしまうよです。

ただ、こんなに簡単に行くとは思えないと言いますか、プチバブル、プチ暴落がやはり一番の気になるところ・・・・。

解約はできないので、リバランスがポイントになると思いますが、今後はそう言った局面で、ちょっと動いてどう、リターンを積み重ねて行くかが考える事のメインになりそうです。(全部乗り換えるなどと言った恐い事はできないです・・・・・。)

大きなメリットとして、売却益が非課税なので、上手くつき合って行きたいと思います。

個別+インデックスと言う都合が良い方針です(汗)

メリット・デメリットありますが、僕としては確定拠出年金に入る事によって「ほったらかし運用」と、

年金は解約できないので、過度な投資は絶対してはいけませんよね。 なので、余剰資金ができた時は個別投資の「楽しんで運用」に投資して行きたいと思います。

確定拠出年金は積立額がすぐに増える訳ではないですし、リバランスなど手続き上、簡単にできにくそうなので、当分の間ほったらかしになります。 そんな訳で、個別投資をさらに頑張って行きたいと思います。

どっちがコアでサテライトかは判りませんが、やっと大きな方針を決める事が出来そうです。