今回は、リスク拒否度やリターンが数字の取り方によって変わってくるので、ちょっと簡単に比較です。

自分でも勉強不足で申し訳ないんですが、とりあえず期待リターンを"効用関数"で、比較しています。(前回の記事 リスク拒否度を勉強中)

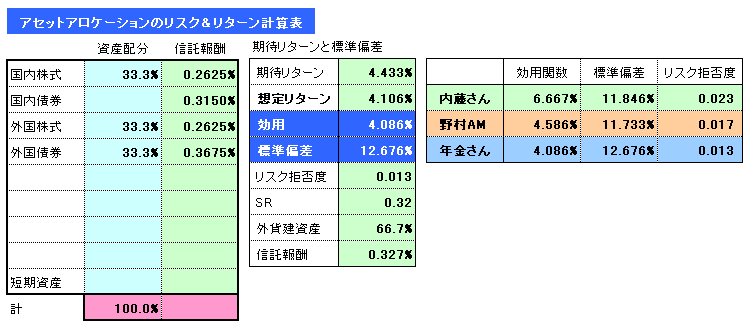

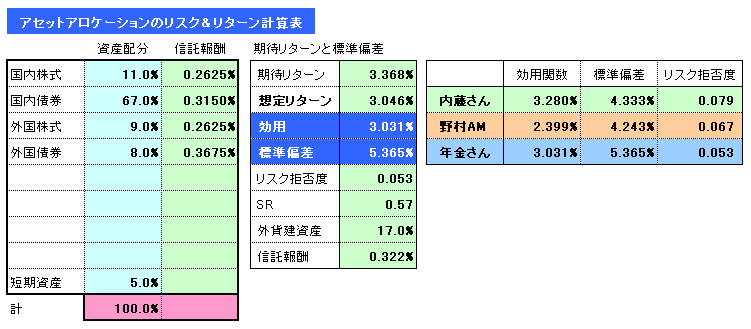

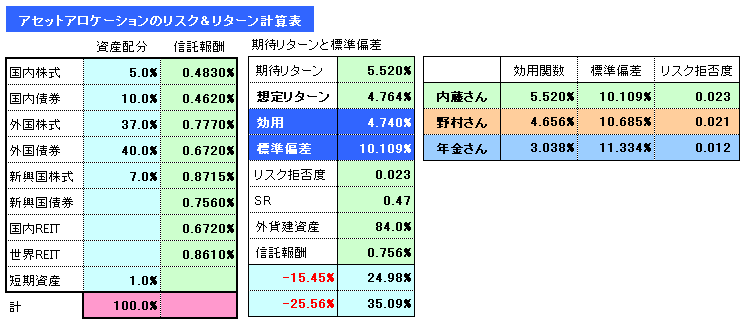

効用関数 = 期待リターン−リスク拒否度×標準偏差^2−コスト

信託報酬については、僕が投資する信託報酬*1.1にしています。 実質の信託報酬は10%程度上乗せされるだろうと勝手に思っています。

- 内藤さん:【新版】内藤忍の資産設計塾─あなたとお金を結び人生の目標をかなえる法より、イボットソンのデータと内藤さんの考える期待リターンを使用しています。。

- 野村さん:1985年1月から2005年3月までのデータより算出されています。

- 年金さん:1987年から2006年までのデータを元に年金積立金管理運用独立行政法人(GPIF)が採用している数値で算出しています。

ジョインベスト・グローバル・バランス

年金さんのポートフォリオ

参考:■ セゾン・バンガード・グローバルバランスファンド

どの数字を採用するかで当たり前ですが、色々と数字が変わってくるようです。

多分、どの数字を採用しても間違いではないんですよね。 あくまで期待などの数値なので、数値が実現されるかどうかは別なので・・・・。

さて、どうして行きましょうか・・・・。